-

계량경제학 중간고사 공략3경제학/실전압축계량경제학 2020. 5. 28. 15:44

이번엔 2013년도 중간고사 기출문제를 다룬다

2019까지 있는데 언제 다 하나 걱정이다

sample variance는 저번에도 했던 내용이니까 생략하고

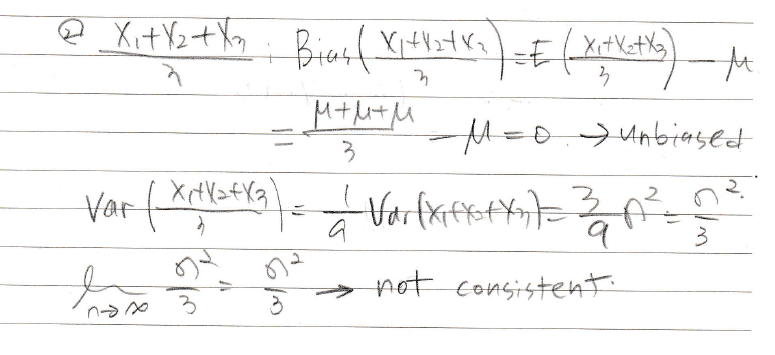

앞에 두개만 해보자면

나는 var에 극한을 취해서 그게 0 나오면 consistent라고 판별했다

x바는 x의 평균이니까 시그마로 x 다 더한다음에 n으로 나눠주는 값과 같다

x1이나 x2나 x3나 기댓값을 취하면 평균 뮤가 나온다

var을 붙이면 x1 x2 x3 모두 시그마 제곱이 나온다

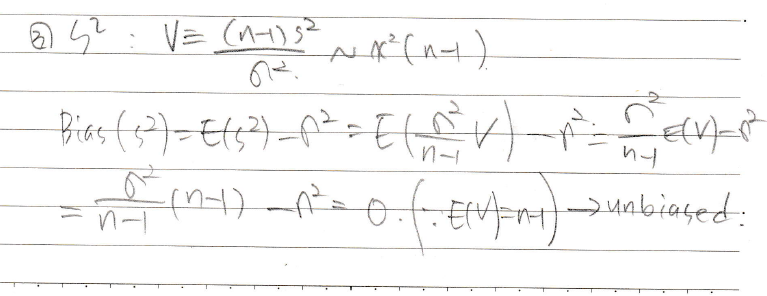

3번과 4번은 설명생략 ( 이전 게시글 참고 )

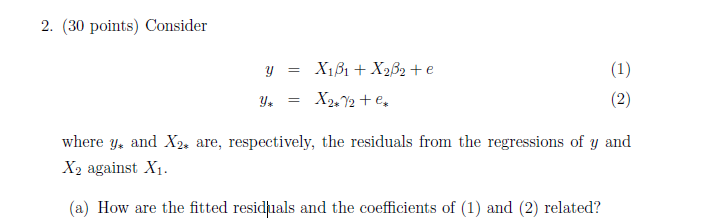

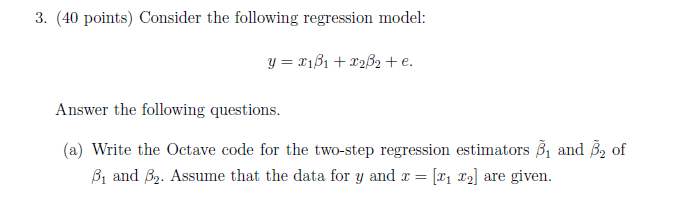

저번에도 나왔듯이 fitted residual은 e햇을 의미한다

1번식을 2번식 형태로 바꿔줘서 e랑 e스타가 같다는 걸 보일 건데

그러려면 x1을 없애줘야 한다 2번식에는 x1이 없으니깐

Q1= I-P1은 x1을 없애라는 뜻이니까

양변에 곱해주면 x1이 사라진다

여기까지 구해주고 2번식을 다시 들여다본다

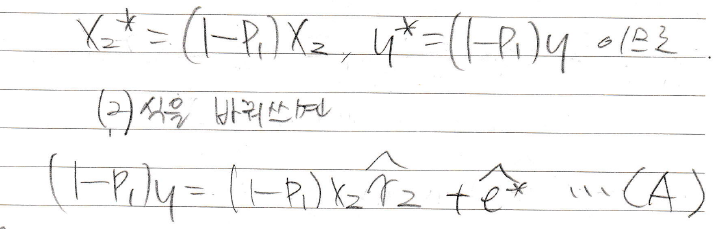

스타로 쓰지 말고 풀어쓰면 이렇게 쓸 수 있다. 마지막 줄 식을 A라고 하자

벌써부터 아까 계산한 식과 비슷하다

그렇지만 모르는 게 두 개 ( 감마2햇과 e스타햇) 이니까 같다고 하긴 좀 그렇다

e스타햇이 같다고 하고 싶으니 감마2햇이 같은걸 보이면 되겠다

OLS를 이용해서 감마햇을 구하자

이번엔 베타2햇을 구해본다

OLS 써도 되지만 아까 구한 A식에다가 x2'를 구하면 베타2햇이 금방 구해진다

그럼 베타2햇이랑 감마2햇이랑 같다는 걸 알 수 있다

그렇다는 말은?

이 식이랑

이 식이랑 같다는 말

그래서 e햇이랑 e햇스타랑 같다

문젤 다시 읽어보니 coefficient (계수)인 감마랑 베타가 무슨 관계냐고도 물어보셨네

이미 증명했으니까 잘 정리해서 쓰면 된다

저번에도 했듯이 확실하진 않지만 y스타가 y보다 작을 것이라고 예상되므로 R squared도 이런 식이 된다

갑자기 옥타브 코드를 쓰래서... 손코딩을 하라 해서 당황했다

two step regression ( two stage) 는 먼저 x2 스타랑 y스타를 구해야 한다

그전에 프로젝션 p랑 q를 정의하자

x1= x(1,1);

x2=x(1,2);

x라는 행렬에 1,1 에 해당하는 x1을 따로 정의했다 하는 김에 x2도...

p1= x1*inv(x1'*x1)*x1';

n = size(b2,1);

밑에 단위행렬 I ( eye(n) )를 쓰려고 하니 단위행렬의 사이즈를 모르길래 정의했다

q1= eye(n) - p1;

이제 x2스타랑 y스타를 정의하자

x2star= q1* x2;

ystar= q1* y;

그다음엔 ols를 이용해서 베타2틸다를 구하면 된다

b2tilda= inv(x2'*q*x2)*x2'*q*y;

b2틸다를 구했으면 식에 대입해서 b1틸다를 알아내면 된다

y - x2* b2tilda = x1 * b1tilda + e

이 식에다가 x1'를 양변에 곱해주면 e가 사라진다

x1' * (y - x2* b2tilda ) = x1' * x1 * b1tilda

이제 우변에 b1tilda만 남기고 나머지를 이항 해주면 b1tilda를 구할 수 있다

b1tilda= inv(x1'* x1) * x1' * (y - x2* b2tilda ) ;

오류가 날 수도 있다 매트랩에서 실행 안 해봤다 아무튼 대충 이런 느낌~

b1틸다랑 b2틸다 불편향인지 보이랜다

저번에 했던 것 같은데... b를 불편향인지 알아보고 싶으면 ols로 구한 b 속에 y를 원래 식으로 바꿔 쓰라고

바꿔 쓴 다음에 괄호를 풀고 분배 법칙 해주면

( I - P2) 때문에 x2는 사라진다

노란 부분도 인버스 되어있는 거랑 안 돼있는 거 곱해져서 약분되는데 왜 저기 남겨뒀는지 모르겠네

기댓값을 취하면... (노란 부분은 생략되어 다 날아감) E(e)=0 이라 두 번째 항이 0으로 사라진다

첫째항에 B1만 달랑 남게 됨

E(b1)= b1 당연하다~

같은 맥락으로 b2도

불편향임

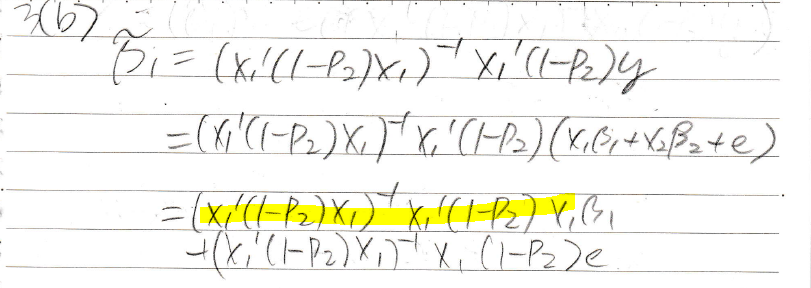

틸다랑 햇이랑 무슨 사이냐고 물어보는 문제다

2step으로 하나 ols로 하나 결과가 같기 때문에 틸다랑 햇이랑 똑같아야 맞는 답이다

첫 번째 줄에 i랑 j써서 괜히 어렵게 써놨는데

별거 없고 그냥 b1틸다 b2틸다 주절주절 쓰기 귀찮아서 그랬다

아까 3(a)에서 했던 내용과 비슷하게 하면 b2햇 ols 를 구할 수 있다

아무튼 b틸다 = b햇임

이번엔 베타2바가 등장했다

x1의 영향력은 무시한 채... 그냥 x1을 생략한 다음 ols를 취해줬구나!!

결론부터 말하자면 x1'x2가 = 0이 아니라면 b2바는 biased하고 b2틸다나 b2 햇이랑 다른 값을 갖는다

x1'x2=0이라는 얘기는 x1이랑 x2가 독립이라 서로 영향력이 없다는 얘기와 같기 때문이다~

불편향인거 검사하려면 y를 식으로 바꾸자고 했다

그래서 얘도 바꿔주면 된다

세 번째 항 (노란 부분) 은 기댓값 취해주면 0이 되어 사라지니까

결국 마지막 줄처럼 정리할 수 있다

불편향이 되려면 첫 번째 항 (b1 있는 항)이 0되어 사라져야 하는데...

그러려면 x1이랑 x2가 orthogonal 해야 한다 안 그러면 편향임

중복되는 게 점점 많아져서 꽤 금방 쓴 것 같다~!! 뿌듯하다

'경제학 > 실전압축계량경제학' 카테고리의 다른 글

계량경제학 기말고사 문제풀이 (1) 2020.07.10 계량경제학 중간고사 공략4 (0) 2020.06.01 계량경제학 중간고사 공략2 (0) 2020.05.24 계량경제학 중간고사 공략1 (0) 2020.05.23 02. OLS part2 (0) 2020.04.29