-

계량경제학 중간고사 공략2경제학/실전압축계량경제학 2020. 5. 24. 04:52

오늘은 2012년 중간고사 기출문제를 풀어보자

참 거짓 판별 문제이다

누적 분포 함수는 항상 증가하는가? 그렇지 않다

값이 같은 부분이 있을 수 있기 때문이다

카이제곱 분포는 보다시피 분모와 분자가 모두 양수이다

그래서 음수 값을 갖지 않기 때문에 대칭이라고 할 수 없다

불편향하고 편향 estimator 중에 항상 불편향만 쓰냐는 말인데

그렇지는 않은 것 같다 그때그때 원래 값을 추정하는데 더 유용한 걸로 쓴다고 답했다

t분포는 정규분포보다 꼬리가 두껍다 그래서 같은 수준의 significance level이라면 임계값 cv가 더 벌어진다

만약에 정규분포일 때 관측값이 양쪽 임계값 사이에 있었다면 t분포로 해봐도 임계값 사이에 있게 될 것이다

그래서 트루

파워 1 - B는 significance level에 비례한다 왜냐하면

significance level 이 늘어나면 cv가 평균에 더 가깝게 이동하고 그러면 파워 부분은 색칠한 만큼 더 커지기 때문이다

a는 참인데 거짓이라고 판별하는 경우의 확률이다

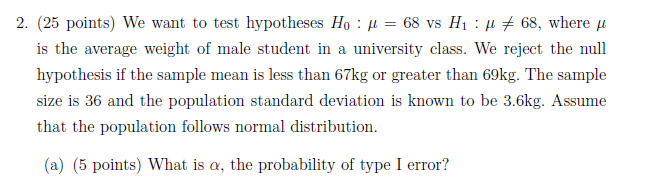

67이나 69나 평균 68로부터 떨어진 거리가 같기 때문에 69를 가지고 z를 구해준다

모분산을 알고 있으니 t분포가 아니라 정규분포 z를 이용했다

two sided test 이므로 두배 잊지 말자

이번엔 B를 구하라는 문제이다

지금 보니 내가 풀이를 좀 잘못썼다

굳이 파워 1-B를 구할 필요가 없는데 좀 돌아갔다

아무튼 간 B는 67 <y <69에 해당 하는 확률 값 (노란색으로 칠한 부분)에 해당한다

나같이 멍청하게 1-b 구한 다음 b를 구하진 말자

문제를 읽어보니 조건이 이렇다

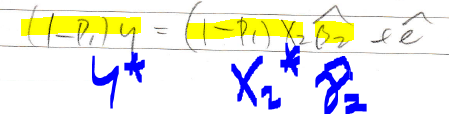

2 stage regression에 해당하는 부분임을 알 수 있다

처음에 문제 풀 때 fitted residual이 뭐지?? 하고 구글에다가도 열심히 찾아봤는데 잘 안 나왔었다

아마 e햇을 말하시는 것 같다...

e햇은 어떻게 구하냐면 y에 Q 프로젝션을 하면 되는데

나는 그냥 두 식이 같다는 걸 보여서 e햇끼리도 같다고 설명했다

그래서

감마햇은 ols를 이용하면 이렇게 풀어쓸 수 있다

I-P나 P는 멱등행렬이고 대칭행렬이기 때문에 '를 하던 ^2 하던 상관없다

1번식하고 2번 식이 왜 같냐면

1번 식에다가 I-P를 곱해주고 X2' 곱해주고 B2햇 빼고 나머지 이항 해주면

아까

이거랑 B2햇이 같은 걸 알 수 있다

그 말은 뭐다?

이렇기 때문에 혼자 남은 e햇도 같아질 수밖에 없다~

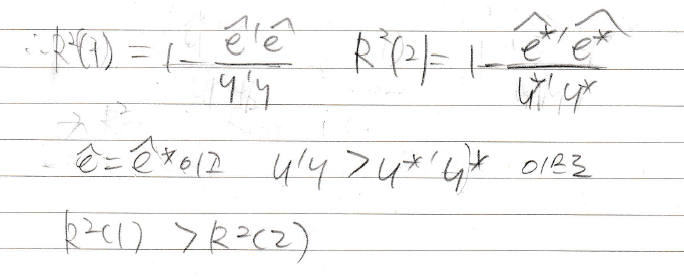

R squared는 어떤 관계가 있는가?라는 문제다

틀렸을 것 같은 문제다

아무튼 나는 대소를 비교해봤다

R squared가 원래 1-ESS/TSS이므로 (다른 사람들은 ESS를 SSE라 하고 TSS를 SST라고 하더라)

r1 squared 하고 r2 squared를 이렇게 구할 수 있다

e햇하고 e햇*가 같다고 (a)에서 구했놨었고 y보다 (I-P)y가 작다고 생각했다

왜냐하면 I-P가 x에 관련된 부분을 빼는 것과 같으니

y*는 뭔가 빠진 거니까 원래 y보다 더 작아지지 않았을까?라고 생각했기 때문이다

아무튼 그러면 r1이 r2보다 크다

아 그리고 생각해보니 변수가 한 개 더 늘었으니 X1 (2번 식에는 X2 만 있고 X1은 없음)

R squared가 커지는 게 맞는 거 아닌가?

...

다른 사람들 답안도 봤는데 명쾌하게 푼 사람이 없었다

다들 틀리는 건 나도 틀려도 괜찮지 않을까?...

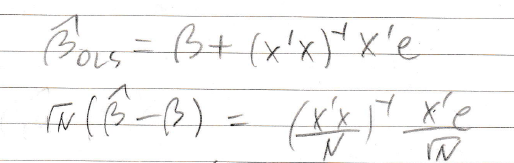

마지막 문제다 ppt에 있는 증명을 외우면 되는 문제다

asymptotically라는 말이 나오면 y를 xB+e로 바꿔준다

그러면 B햇이 B+ X'e/X'X 꼴로 바뀐다

그리고 약분해서 없어지는 N을 분자 분모에 곱해준다

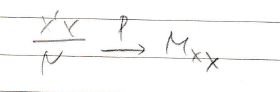

B는 당연히 B로 확률수렴하고 x'x/n은 Mxx로 확률수렴한다

Mxx가 뭔지는 잘 모른다 E(X^2) 인 것 같은데 교수님도 그냥 외우라고 하셔서 ㅋㅋ 그렇구나 하고 넘어갔다

이해하고 싶은 사람은 책을 보면 될 것 같다

나는 처음엔 책 보다가 양이 너무 많아서 그냥 피피티만 보는 걸로 타협했다 ㅋ.ㅋ;;

사실 여기선 Mxx가 중요한 게 아니고 X'e/N이 0에 확률 수렴한다는 게 더 중요하다

Mxx에 0을 곱해주면 0이 되어 사라진다

그래서 B햇ols는 B로 확률수렴하므로 consistent하다

이번엔 점근적으로 정규분포를 따르는지 알아보자

Bols가 정규분포를 따르는지 알고 싶으면 B를 넘기고 양 변에 루트 N을 곱해준다

우변의 N하고 루트 N하고 헷갈리지 말고 잘 써야 한다. 두 개 곱하면 루트 N 나오는지 체크하자

p화살표는 확률수렴이고

d화살표는 분포수렴이다

X'e/루트 N은 정규분포를 따르고

정규분포에다가 1/Mxx를 곱해준 건 분산 정도만 바뀌고 정규분포인 거는 바뀌지 않는다

그래서 루트앤곱하기 베타햇빼기 베타는 정규분포가 된다

뭘 빼고 곱해줘도 정규분포인 거는 안 바뀌므로 당연히 베타햇도 정규분포다

참고. Mxx는 대칭이기 때문에 '를 떼어줘도 괜찮다

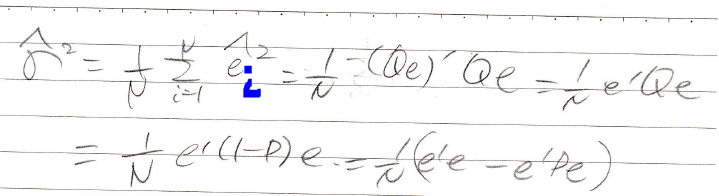

마지막으로 시그마햇제곱을 알아본다

시그마햇제곱은 이햇제곱의 평균과 같다

이햇은 Qe이니까 고쳐 써주고 Qe는 벡터니까 시그마가 생략된다

Q도 멱등행렬 대칭행렬 이니까 ' 떼고 제곱도 떼서 정리했다

그 담엔 Q를 I-P로 바꿔 쓰고 괄호를 풀어줬다

마지막으로 1/N을 분배해주고 e는 다시 시그마 꼴로 고쳐 썼다

굳이 시그마 꼴로 고쳐야 하나 싶지만 저런 식으로 ppt에 나와있었으므로 그냥 똑같이 따라 했다

뒤에 항에는 약분되어 사라지는 N을 곱해줘서 결과적으로 1/N만 곱한 게 되게끔 해줬다

왜 저렇게 바꿔주냐면 아까도 이용했듯이 우리가 x'e/N 하고 x'x/N 의 확률 수렴 값을 알기 때문이다

이렇다는 점을 이용해서 대입해주면

시그마햇제곱도 시그마제곱에 확률수렴한다~ 즉 consistent 하다는 걸 알 수 있다

2012 중간 完

'경제학 > 실전압축계량경제학' 카테고리의 다른 글

계량경제학 중간고사 공략4 (0) 2020.06.01 계량경제학 중간고사 공략3 (0) 2020.05.28 계량경제학 중간고사 공략1 (0) 2020.05.23 02. OLS part2 (0) 2020.04.29 01. Ordinary Least Squares (OLS) (1) 2020.04.29